{kind=link}

{kind=link}

{kind=link}

- Binary Data - 10.6 kio

Crédit immobilier : les taux baissent, mais le coût du crédit pour les emprunteurs ne cesse d’augmenter

Le coût moyen de financement des acquisitions des biens immobiliers des Français ne cesse de grimper. Un paradoxe alors que les taux sont au plus bas ? Non, évidemment, l’immobilier reste sur des niveaux de prix très élevés et les acquéreurs profitent de ces taux bas pour emprunter sur des durées de plus en plus longues, le coût total de leur crédit augmente. L’opportunité attractive des taux bas a un effet pervers, l’aubaine n’est au final pas si bonne que cela.

Publié le par à 0 h 0

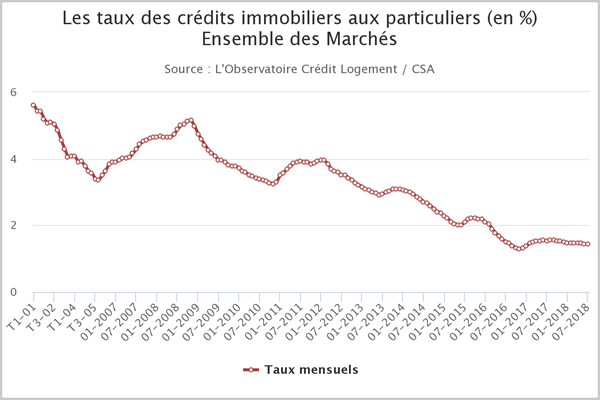

Des taux de crédits encore plus bas

Avec ces conditions de taux de crédit encore orientées à la baisse, conjuguée par la volonté des banques de séduire de nouveaux clients, les crédits immobiliers octroyés portent sur des durées de plus en plus longues, augmentant de fait le coût total du crédit pour les emprunteurs.

Evolution du taux moyen des crédits immobiliers

Les crédits immobiliers n’ont jamais coûté aussi chers aux Français

Après avoir progressé à un rythme soutenu durant les deux dernières années, le coût des opérations réalisées par les ménages augmente encore, mais à un rythme moins rapide qu’auparavant (+ 3.3 % sur les sept premiers mois de 2018, en glissement annuel), selon les derniers chiffres publiés par L’observatoire Crédit Logement / CSA.

Le coût relatif s’établit à 4.1 années de revenus en juillet 2018, comme il y a un an à la même époque. Il se maintient donc sur les niveaux les plus élevés constatés jusqu’alors.

En effet, les revenus des ménages qui réalisent ces opérations progressent toujours moins rapidement que le coût des opérations réalisées et aussi moins vite que par le passé.

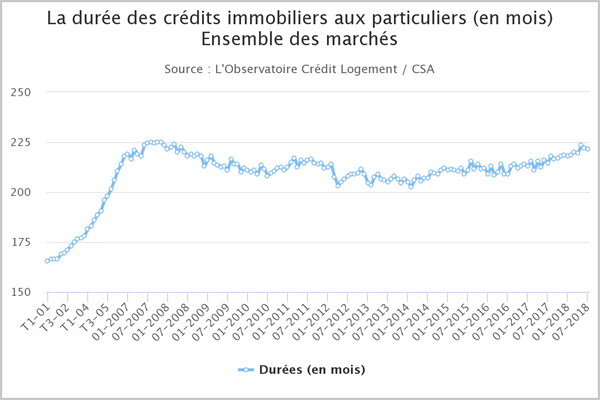

Evolution de la durée des crédits immobliers

Des chiffres confirmés par CAFPI

Pour les primo-accédants, le montant de l’emprunt moyen poursuit sa hausse et atteint désormais 207 226 €/240 mois en juillet contre 205 283 €, sur la même durée de 240 mois en juin. Cette hausse est accompagnée d’une augmentation de leur effort pour emprunter. Il représente 4,35 années de revenus en juillet, alors que cet effort était descendu à 3,97 années en juin.

Chez les autres accédants, l’emprunt moyen est également en net augmentation. Il passe en effet de 247 691 €/ 202 mois en juin à 257 880 sur 202 mois en juillet. Leur effort reste en hausse, alors qu’il était de 5.09 années de revenus au mois de juin, 5,29 années de revenus en moyenne sont nécessaires pour rembourser son prêt en ce mois de juillet.

Avis

Vos avis : Crédit immobilier : les taux baissent, mais le coût du crédit pour les emprunteurs ne cesse d’augmenter

Notation : /5